西王置業(2088.HK)公布,截至2018年12月31日,公司實現營業額0.42億元,同比增長2.14%;公司擁有人應占溢利4790.0萬元,而上年同期則虧損789.3萬元;基本及攤薄每股盈利3.4分,不派息。

從近年數據來看,2015年該公司的營業額為1.01億元,相較于2014年同比下降17.21%,而2016年營業額驟降至0.28億元,同比下降72.46%,之后兩年雖說處于穩定態勢,但也相對低迷,與億元征程還相差甚遠,2017年為0.41億元,2018年為0.42億元。

可以說,偏安資本市場一隅的西王置業各項指標在行業內都堪稱“蕭條”。

2018年該公司每股收益為0.03元,無論是投資價值還是投資回報時間都比較暗淡,在行業內也處于末流位置,不足億元的凈利潤、營業收入在房地產市場很難占有一席之地。

并且,公司在穩定發展的同時背負較大的成本代價,目前銷售毛利率也尚小,未形成真正的市場力。

2018年西王置業成本占收入的比例為93.30%,如此高的成本比例,無疑會成為該公司快速發展的負擔。

值得一提的是,西王置業的毛利潤似乎也存在大小年,2015年以來,有兩年是負值,分別是2015年,2017年,下降幅度也是十分明顯,其中,2017年同比下降462.73%,至于未來如何,同樣難以預測。

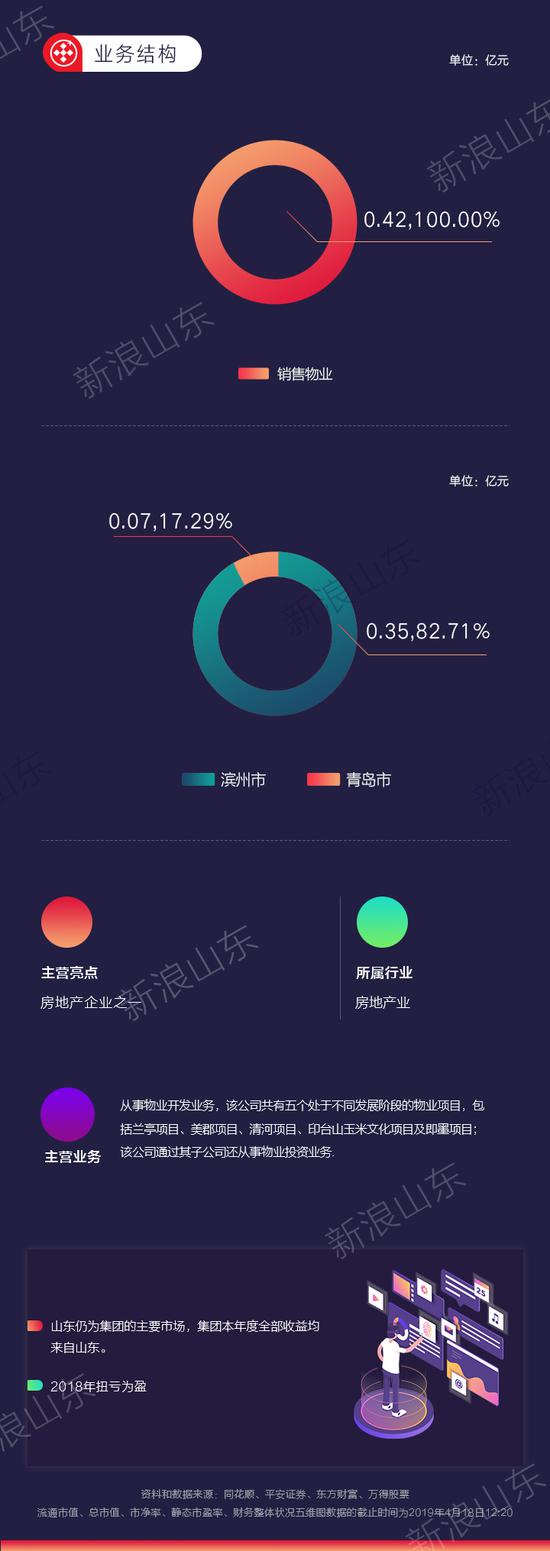

此外,該公司2018年營業收入的唯一來源為銷售物業,集中在青島和濱州兩市,其中濱州在全部市場的82.71%。與去年相比,青島市的物業銷售增幅超過濱州市的物業銷售跌幅,將營業額維持與2017年相當的水平。

具體而言,濱州市物業銷售的營業額由2017年的人民幣4120.8萬元下跌至2018年的人民幣3481.2萬元。此下跌主要是因售出總樓面面積較去年下降。2017年于濱州市售出總樓面面積10,716平方米,于2018年下降至7,701平方米,跌幅為28.1%。于青島市首次錄得物業銷售額人民幣727.6萬元,為營業額總數之17.3%。

如此局限的業務結構,或許是西王置業未來發展的一大制約。

公司鏈接:

西王置業控股有限公司(‘西王置業’或‘本公司’,連同其附屬公司統稱‘本集團’)主要于中國從事物業開發。本公司于2001年成立,總部設于中國山東省鄒平縣,并于2005年12月9日在香港聯合交易所有限公司主板上市,股份編號為2088。

期解讀公司:魏橋紡織

魏橋紡織2018年成本占收入比例為89.55%,與2017年相比,同比上浮0.75%,這一比例在行業內處于比較高的位次,獲利水平偏低。

數讀|劉磊 分析|吳浩

制圖|胡甜麗 編輯|侯緒辰 審校|拾冷

數據來源|同花順、平安證券、東方財富、萬得股票

新浪山東綜合整理