新浪財(cái)經(jīng)訊 今年以來(lái),A股多家養(yǎng)豬大戶紛紛大手筆籌錢擴(kuò)產(chǎn),而養(yǎng)雞大戶也對(duì)資本市場(chǎng)躍躍欲試。全產(chǎn)業(yè)鏈養(yǎng)雞企業(yè)山東鳳祥日前順利通過(guò)港交所聆訊,將于7月中旬在港交所掛牌上市。

財(cái)務(wù)數(shù)據(jù)顯示,2019年山東鳳祥業(yè)績(jī)亮眼,營(yíng)業(yè)收入同比增長(zhǎng)22.8%至39.3億元,歸母凈利潤(rùn)為8.38億元,對(duì)比去年同期大漲496.6%。然而受疫情影響需求疲軟,且疊加2020年上半年雞肉產(chǎn)能釋放,雞肉價(jià)格回落,山東鳳祥今年能否延續(xù)去年全年的業(yè)績(jī)高增態(tài)勢(shì)仍需打個(gè)問(wèn)號(hào),另外公司偏高的債務(wù)水平也始終是生產(chǎn)經(jīng)營(yíng)過(guò)程中的隱憂。

非洲豬瘟刺激雞肉消費(fèi)量?jī)r(jià)齊升 山東鳳祥去年業(yè)績(jī)亮眼

招股書顯示,山東鳳祥業(yè)務(wù)包括整個(gè)家禽產(chǎn)業(yè)價(jià)值鏈,包括飼料生產(chǎn)、養(yǎng)雞、屠宰加工、禽肉制品的分銷及銷售,2019年中國(guó)白羽肉雞生產(chǎn)行業(yè)相對(duì)分散,就產(chǎn)量而言前五大生產(chǎn)商占市場(chǎng)份額的19.9%,山東鳳祥2019年生產(chǎn)白羽肉雞約1.62億只,排名第二,占市場(chǎng)份額的3.1%。

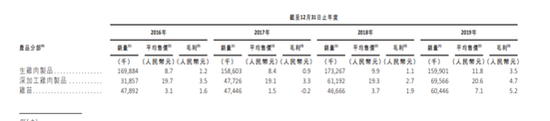

從產(chǎn)品結(jié)構(gòu)來(lái)看,2019年山東鳳祥生雞肉制品營(yíng)收為18.9億元,占比達(dá)48.1%,為第一大營(yíng)收來(lái)源,其次是深加工雞肉制品,占比為36.5%,雞苗的營(yíng)收占比為10.9%。

來(lái)源:招股說(shuō)明書

來(lái)源:公司官網(wǎng)

白羽肉雞及雞肉制品行業(yè)受若干周期性因素影響,包括禽流感、非洲豬瘟、豬肉消費(fèi)量及豬肉價(jià)格水平等。在2018年8月非洲豬瘟爆發(fā)引發(fā)的蛋白質(zhì)來(lái)源替代效應(yīng)的推動(dòng)下,2018年和2019年雞肉的產(chǎn)量和消費(fèi)量大幅增長(zhǎng),帶動(dòng)養(yǎng)雞企業(yè)的業(yè)績(jī)飆升。

財(cái)務(wù)數(shù)據(jù)顯示,2017年-2019年,山東鳳祥的營(yíng)業(yè)收入分別為24.38億元、32億元、39.3億元,2017年增速僅為3.49%,2018年和2019年增速分別達(dá)31.24%和22.8%,連續(xù)兩年維持兩位數(shù)增速;凈利潤(rùn)分別為0.38億元、1.4億元、8.38億元,2018年凈利潤(rùn)同比增長(zhǎng)2.74倍,2019年增速更是達(dá)496.6%。

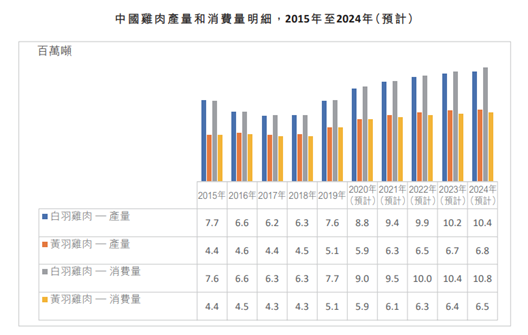

弗若斯特沙利文數(shù)據(jù)顯示,2019年白羽雞肉和黃羽雞肉的消費(fèi)量分別為770萬(wàn)噸和510萬(wàn)噸,均為2015年-2019年五年內(nèi)最高。

來(lái)源:招股說(shuō)明書

從價(jià)格來(lái)看,山東鳳祥披露其生雞肉制品的平均售價(jià)由2016年8.7元/千克上升至2019年11.8元/千克,深加工雞肉制品由2016年19.7元/千克小幅上升至2019年20.6元/千克,雞苗由2016年3.1元/只上升至2019年7.1元/只。公司在招股書中解釋稱,生雞肉制品的平均售價(jià)上漲約19.2%主要系2018年8月爆發(fā)非洲豬瘟導(dǎo)致對(duì)雞肉的消費(fèi)需求增加以彌補(bǔ)急劇下降的豬肉消費(fèi),相比而言,深加工雞肉制品的平均售價(jià)保持相對(duì)穩(wěn)定。

來(lái)源:招股說(shuō)明書

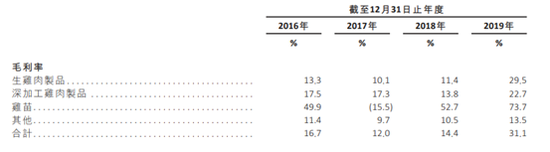

毛利率方面,生雞肉制品作為山東鳳祥營(yíng)收占比第一的業(yè)務(wù),因直接受到非洲豬瘟引發(fā)的替代品效應(yīng)沖擊,毛利率增幅最為明顯,直接由2018年的11.4%上升至2019年的29.5%,相對(duì)來(lái)說(shuō),深加工雞肉制品的毛利率雖然也近乎翻倍,但略遜于生雞肉制品,2018年和2019年的毛利率分別為13.8%和22.7%。

疫情等因素疊加下 凈利增速或?qū)⒉患叭ツ晖?/p>

然而,高景氣的態(tài)勢(shì)未能一直延續(xù),2020年新冠疫情爆發(fā)、二季度以來(lái)豬肉價(jià)格走低,雞肉對(duì)豬肉的替代效應(yīng)隨之減弱,多種因素疊加之下,白羽肉雞行情慘淡,供需兩側(cè)都盡顯疲態(tài)。

供應(yīng)端,養(yǎng)雞企業(yè)在2019年新增的產(chǎn)能逐步釋放,有分析稱,雞肉的生產(chǎn)周期相對(duì)較短,去年豬肉價(jià)格大漲,家禽行業(yè)進(jìn)入黃金期,雞肉的消費(fèi)量和存欄量快速增長(zhǎng),豐厚的利潤(rùn)刺激了肉雞生產(chǎn)的增長(zhǎng);需求端,2月在新冠疫情的影響下餐飲行業(yè)處于停工狀態(tài),消費(fèi)量較大的學(xué)校也遲遲未開(kāi)學(xué),加上生豬產(chǎn)能持續(xù)恢復(fù),二季度以來(lái)豬肉價(jià)格波動(dòng)走低,雞肉對(duì)其的替代效應(yīng)也隨之減弱,因此整體需求相對(duì)疲軟。

供需兩弱的情況下,2020年上半年雞肉價(jià)格明顯下滑。

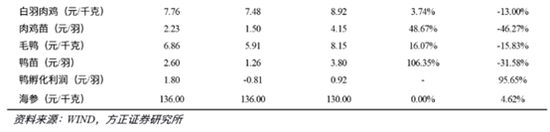

來(lái)源:wind、方正證券研究所

wind數(shù)據(jù)顯示,2020年6月當(dāng)期白羽肉雞的價(jià)格為7.76元/千克,去年同期為8.92元/千克,同比下滑13%,環(huán)比微增3.74%,白羽肉雞的價(jià)格由4月初的9.51元/公斤一路下跌,跌幅達(dá)18.4%,其中最低的時(shí)候跌至7.47元/公斤;肉雞苗的價(jià)格為2.23元/羽,去年同期為4.15元/羽,同比下滑46.27%。

方正農(nóng)業(yè)在最新研報(bào)中稱,行業(yè)總體來(lái)看雞價(jià)偏弱。短期看,需求較多的學(xué)校類團(tuán)餐消費(fèi)尚未待修復(fù)即面臨暑假來(lái)臨,消費(fèi)持續(xù)保持平淡,各環(huán)節(jié)的盈利水平處于比較脆弱的階段。

雖然山東鳳祥在招股書中并未披露2020年的具體業(yè)績(jī),但是對(duì)標(biāo)A股公司的競(jìng)爭(zhēng)對(duì)手圣農(nóng)發(fā)展、湘佳股份等,依然可以推測(cè),因?yàn)殡u肉價(jià)格和雞苗價(jià)格的下跌,公司2020年上半年很難維持2019年全年的凈利高增速,且二季度情況將遜于一季度。

招股書中稱,截至2020年4月30日,山東鳳祥對(duì)比去年同期收入有所增加,主要系白羽雞肉制品銷量對(duì)比去年同期有所增加,毛利率和凈利率則對(duì)比去年同期有所下降,主要系雞苗的平均售價(jià)降低,使得雞苗的毛利率下降。

從數(shù)據(jù)來(lái)看,近期公司營(yíng)收占比最高的生雞肉制品的價(jià)格下滑較為明顯,截至2020年4月30日止4個(gè)月,生雞肉制品平均售價(jià)為11.7元/千克,2020年5月價(jià)格下滑至9.8元/千克,而2019年全年生雞肉平均售價(jià)為11.8元/千克;營(yíng)收占比第二的深加工雞肉制品價(jià)格維持相對(duì)穩(wěn)定,截至4月30日止4個(gè)月和5月的價(jià)格分別為每千克22元和每千克21.6元,去年全年深加工雞肉制品平均售價(jià)為20.6元。山東鳳祥提到,2020年5月白羽雞肉制品所得收入略少于2020年4月。

和山東鳳祥業(yè)務(wù)最為相似的A股上市公司圣農(nóng)發(fā)展,一季報(bào)營(yíng)業(yè)收入為29.86億元,對(duì)比去年同期微降3.19%,2019年一季報(bào)營(yíng)業(yè)收入為30.84億元,增速為31.17%,歸母凈利潤(rùn)為7.01億元,對(duì)比去年同期增長(zhǎng)7.34%,2019年一季報(bào)歸母凈利潤(rùn)為6.53億元,同比增長(zhǎng)414.14%,對(duì)比可見(jiàn)2020年一季度凈利增速由4倍有余滑落至個(gè)位數(shù)。

和山東鳳祥類似,圣農(nóng)發(fā)展的業(yè)務(wù)也主要分為生雞肉和深加工肉制品兩部分。根據(jù)圣農(nóng)發(fā)展4月和5月的銷售簡(jiǎn)報(bào)來(lái)看,2020年4月圣農(nóng)發(fā)展實(shí)現(xiàn)銷售收入11.99億元,同比增長(zhǎng)3.17%,環(huán)比減少2.59%;5月銷售收入11.64億元,同比減少4.87%,環(huán)比減少2.93%。

山東鳳祥的另一小塊業(yè)務(wù)——雞苗板塊的價(jià)格也在二季度一路下跌,數(shù)據(jù)顯示,雞苗價(jià)格由4月初的4.27元/羽下跌至當(dāng)前的2.43元/羽,下跌幅度43.1%。招股書中山東鳳祥提及,截至2020年4月30日,雞苗的平均售價(jià)為3.6元,對(duì)比去年同期下降51.2%,5月雞苗價(jià)格繼續(xù)降低。有分析稱,雞苗價(jià)格暴跌主要系蛋雞養(yǎng)殖持續(xù)虧損,養(yǎng)殖單位對(duì)后市信心不足,養(yǎng)殖企業(yè)補(bǔ)欄積極性下降,雞苗需求減弱,雞苗市場(chǎng)供大于求的矛盾逐漸凸顯,導(dǎo)致雞苗價(jià)格承壓下滑。

債務(wù)高企 財(cái)務(wù)費(fèi)用拖累凈利潤(rùn)

另外,山東鳳祥還有一個(gè)不可忽視的問(wèn)題——債務(wù)水平偏高。

資料顯示,2017年-2019年公司的資產(chǎn)負(fù)債率分別為64.48%、63.61%、48.91%,資本負(fù)債比率分別為127.9%、104.2%、60.4%,流動(dòng)比率分別為0.54倍、0.61倍和0.94倍。

且山東鳳祥的債務(wù)以短期債務(wù)為主,償債壓力較大——截至2019年12月31日,公司賬面現(xiàn)金及現(xiàn)金等價(jià)物為5.63億元,短期借貸及長(zhǎng)期借貸當(dāng)期到期部分為12.66億元,其他流動(dòng)負(fù)債、長(zhǎng)期借貸、其他非流動(dòng)負(fù)債分別為2.73億元、1.01億元、2.08億元。

因?yàn)楦甙旱膫鶆?wù)壓力拖累,公司的財(cái)務(wù)費(fèi)用一直偏高。

2017年-2019年山東鳳祥的財(cái)務(wù)費(fèi)用分別為0.74億元、0.97億元、0.89億元,在毛利較高的年份高昂的財(cái)務(wù)費(fèi)用對(duì)公司利潤(rùn)的擠壓并不算明顯,但當(dāng)毛利率下行,財(cái)務(wù)費(fèi)用便會(huì)明顯成為公司利潤(rùn)的拖累。2017年山東鳳祥的凈利潤(rùn)為0.38億元,低于當(dāng)期財(cái)務(wù)費(fèi)用0.74億元。

相比較而言,和山東鳳祥業(yè)務(wù)類似的圣農(nóng)發(fā)展、湘佳股份資產(chǎn)負(fù)債率明顯偏低。2017年-2019年,圣農(nóng)發(fā)展的資產(chǎn)負(fù)債率分別為50.45%、44.78%、30.9%,湘佳股份的資產(chǎn)負(fù)債率分別為51.21%、45.18%、37.45%,二者均明顯低于山東鳳祥。(文/上市公司研究院 vicky)