上市第一年,海爾生物喜憂參半

山東上市公司2019財報解讀 NO.28

作者/迦葉

本文綜合信息時報、科創板日報、億歐網、青島資本圈、海爾生物醫療、巨潮資訊網

3月25日,海爾集團旗下科創板上市公司“青島海爾生物醫療股份有限公司”(以下簡稱“海爾生物”)發布上市以來首份年報:2019年海爾生物實現營業收入10.13億元,同比增長20.30%;利潤總額2.11億元,同比增長51.67%;歸母凈利潤1.82億元,同比增長59.76%。

△ 海爾生物2017-2019業績概況(來源:鷹眼系統)

根據年報,海爾生物的營業收入、凈利潤、經營現金流均實現不同程度的增長,但作為最大收入來源的恒溫冷藏箱2019年毛利率較2018年同比略有下降,此外,海爾生物應收賬款較上期增幅明顯,應收賬款周轉率繼續下降,或與公司擴張經銷商網絡有關。

4月29日,海爾生物披露2020年一季度季報:實現營業總收入2.7億,同比增長32.7%;實現歸母凈利潤6927.9萬,同比增長141.4%;每股收益為0.22元。

5月28日,海爾生物舉行2019年和2020年一季度業績說明會。公司總經理劉占杰表示,未來將從場景用戶需求出發,不斷拓展和豐富各類解決方案,探索布局從硬件收入到服務、平臺等收入的延伸,打造物聯網時代極具競爭力的生態品牌。

01 全年利潤增長近6成 物聯網+成效超預期

2019年10月,海爾生物首次公開發行股票并成功登陸科創板,邁入全新的發展階段。上市首日,該企業開盤價為30.00元/股,是發行價的1.93倍,收盤價為30.47元/股,是發行價的1.96倍,漲幅達96.20%。

海爾生物始于生物醫療低溫儲存設備的研發、生產和銷售,是基于物聯網轉型的生物安全領域綜合解決方案服務商,主要為生物樣本庫、藥品及試劑安全、血液安全、疫苗安全等場景提供覆蓋-196℃至 8℃全溫度范圍內的生物醫療低溫存儲解決方案。同時,基于用戶升級迭代的智能化、信息化管理需求,提供創新性的物聯網場景綜合解決方案。

△ 海爾生物主營業務(來源:鷹眼系統)

根據弗若斯特沙利文的報告顯示,海爾生物2017年在全球生物醫療低溫存儲市場排名第三,市場份額為10.7%;在中國生物醫療低溫存儲市場的占有率為35.8%,位居行業首位。

據公告稱,海爾生物2019年實現歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤分別同比增長59.76%、202.54%。海爾生物方面表示,其主要原因是海爾生物聚焦戰略,持續進行研發投入和新產品的開發及市場競爭力持續提升,同時加強成本管理,毛利率較同期得到較大提升。

△ 海爾生物2017-2019盈利能力(來源:鷹眼系統)

從應用場景來看,海爾生物產品及方案主要應用于生物樣本庫、疫苗安全、血液安全、藥品及試劑安全等生物安全領域的場景。目前,海爾生物的產品及方案用戶涵蓋醫院、生物制藥公司、高校等科研機構、檢測中心、疾控中心等。

生物樣本庫場景營收4.97億元,同比增長25.23%,其中物聯網生物樣本庫管理解決方案營收6592萬;疫苗安全場景營收1.37億元,同比增長25.06%,其中物聯網智慧疫苗接種解決方案收入4647萬元;血液安全場景營收4135.8萬元,同比增長19.71%,其中物聯網血液安全及信息共享方案收入2239.7萬元,同比增長210.49%;藥品及試劑安全場景營收2.87億元,其中物聯網試劑耗材管理解決方案銷售額為1239.75萬元,取得從0到1的突破。

02 核心業務毛利下滑 挺進海外腳步放緩

從場景應用來看,海爾生物在各應用場景均表現良好。但從產品形態來看,海爾生物在恒溫冷藏箱和第三方實驗室產品業務的表現略微差強人意。

海爾生物的主營產品包括超低溫保存箱、低溫保存箱、恒溫冷藏箱、生物安全產品、第三方實驗室產品業務和其他產品。其中,超低溫保存箱和恒溫冷藏箱占主營業務收入的大半壁江山,分別為25.92%、44.30%,總計超過七成。

然而,作為最大收入來源,恒溫冷藏箱2019年毛利率較2018年同比略有下降,減少0.86個百分點。公告表示,主要原因是海外疫苗箱毛利率同比下降,因為海外項目報價多采用整體解決方案形式,各項目所涵蓋的成本和費用略有差異。

此外,海爾生物第三方實驗室產品業務營收同比下降明顯,比上年同期減少45.88%。

在大力推進的海外市場方面,海爾生物海外項目業務也出現下滑,同比下降24.34%。海爾生物方面解釋稱,海外項目業務主要為面向世界衛生組織(WHO)及聯合國兒童基金會(UNICEF)的大型招標采購項目,項目周期較長,存在一定程度的波動。

整體來看,海爾生物海外市場還是保持一定增長。報告期內,海爾生物海外市場實現收入2.30億元,同比增長8.24%。

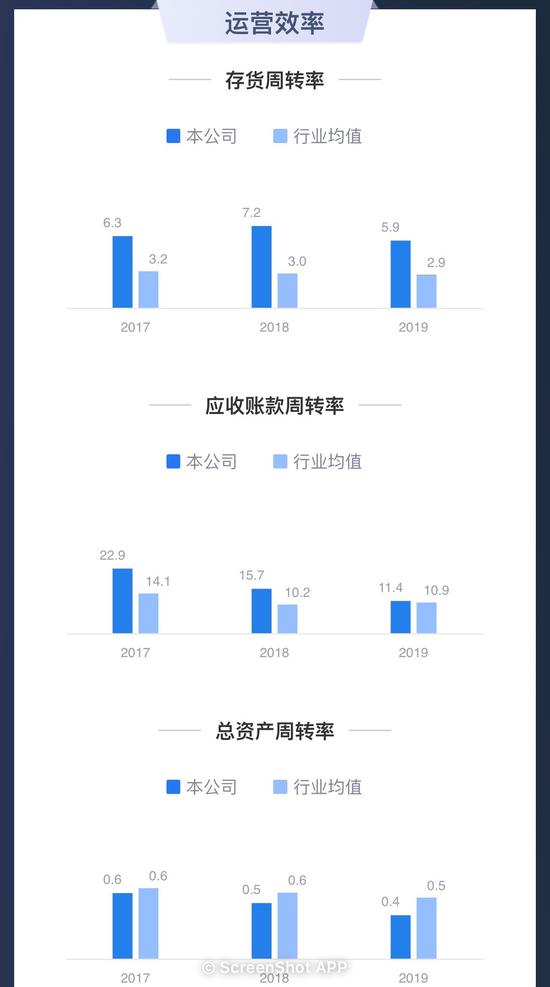

另外一個值得注意的方面是,海爾生物應收賬款增幅遠高于營收。2019年末,海爾生物應收賬款賬面價值1.14億元,同比增長78.58%。海爾生物解釋,銷售增加影響在信用期內的短期應收賬款增加。

海爾生物2019年年報顯示,公司應收賬款期末余額1.16億元,壞賬準備245.84萬元,3個月以內(含3個月)應收賬款9635.12萬元。

△ 海爾生物2017-2019償債能力(來源:鷹眼系統)

雖然應收賬款以短期為主,但海爾生物應收賬款周轉率持續下降。《科創板日報》記者計算發現,2019年海爾生物應收賬款周轉率11.42,而2016年至2018年海爾生物應收賬款周轉率依次為43.76、22.89、15.74。

某財務資深人士表示,對公司而言,應收賬款周轉率持續下降可能是公司的市場銷售及議價能力下降,也可能是公司為了擴大市場,給予客戶一定的賒銷政策,因此客戶質量將影響壞賬風險。

△ 海爾生物2017-2019運營效率(來源:鷹眼系統)

海爾生物銷售模式包括直銷和經銷兩種模式,并以經銷模式為主。2016年至2019年,海爾生物經銷收入占主營業務收入比例分別為94.5%、82.5%、76.07%、84.71%。

截至2019年底,海爾生物國內簽約經銷商超過100家,海外經銷商新增66家。海爾生物在招股說明書中表示,對于經銷商客戶,信用期一般不超過3個月。

03 跨界從醫道阻且長 中高端市場被外資把控

2005年,海爾生物在集團內部創業的環境下孵化誕生,主營業務瞄準了生物醫療低溫存儲設備。在這一細分賽道上,海爾生物進行產品研發和市場開拓,逐漸建立起覆蓋-196℃至8℃的全產品線,取代進口品牌站穩了腳跟。

而看上醫療市場這塊蛋糕的家電巨頭,不只有海爾。

3月9日起,一向沉寂的“董明珠的店”突然引發市場關注,先后賣起了“格力口罩”以及聲稱能殺死新冠狀病毒的空氣凈化器。8天之后,董明珠繼而對外宣布,“格力電器將投資10億元在醫療設備領域,研發高端醫療設備。”今年4月,成都格力新暉醫療裝備有限公司成立,注冊資本1億元人民幣,經營范圍包括醫療器械、實驗室設備的研發、生產等。

美的集團2017年9月,與廣藥集團簽訂了戰略合作協議,雙方將在康復機器人、手術機器人等醫用機器人的研發制造、銷售應用等領域開展合作。海信早于6年前已經設立了醫療設備公司,業務覆蓋醫用顯示、計算機輔助手術系統、移動護理系統、數字化手術室解決方案、彩色多普勒超聲診斷儀等。

外資電子企業在醫療設備生產領域布局更早。飛利浦公司在其2019年第四季度財報中披露,將考慮再次出售旗下部分家電業務,專注醫療健康領域。過去幾年,美國通用電氣公司、德國西門子等老牌家電巨頭都曾轉讓旗下家電業務,深耕醫療電子市場。

有數據顯示,2007年至2017年,我國醫療器械行業規模已從535億元增長到4450億元,年復合增長高達23.6%,遠超全球醫療器械行業的增速。另外,根據IMS的數據,我國醫療市場規模在2015年超過日本,目前成為僅次于美國的全球第2大醫療器械市場,而未來十年將會是我國醫療器械行業發展的黃金十年,行業規模將持續提高。

在家電市場下滑、競爭愈發激烈的情況下,家電企業進入醫療器械制造領域,或能提高這些家電企業的抗風險能力。家電行業分析師梁振鵬認為,家電企業進入醫療器械領域是未來發展的新思路。他表示“從行業上來說,醫療器械行業的利潤比家電行業的利潤要高很多,家電企業進入醫療器械行業可以讓企業實現多元化發展、開拓新的產業空間和產品線,增強企業的綜合實力和抗風險能力。”

不過,跨界從醫也并非易事。盡管醫療設備領域在當前仍有較高增長潛力,但來自艾媒咨詢、前瞻研究院的分析報告均顯示,在這一領域的中高端市場,外資企業牢牢占據優勢地位,而本土較為成功的品牌,則是新華醫療、迪安診斷、樂普醫療、魚躍醫療等專業企業。

據悉,醫療設備現有采購體系比較封閉,后來者進入不易,國際巨頭長期建立的技術壁壘和品牌認知是挑戰之一。而醫療設備的特點是高投入、長周期,認證門檻高、見效時間長,整體上,這是和家電銷售完全不同的市場,原有的市場經驗難以復制到醫療領域。這些困難,顯然不是家電制造企業僅僅通過“鼓與呼、設公司”就能實現的。

聲明:本內容不構成任何投資建議,股市有風險,投資需謹慎!