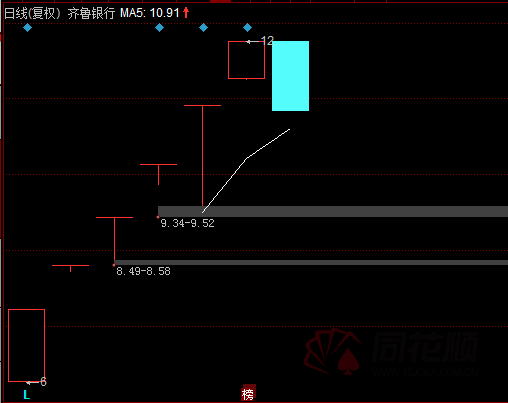

6月28日,上市不久的齊魯銀行剛開盤股價就90度垂直向下奔去,不到3分鐘,就已經徹底“躺倒”在跌停板上。截至發稿,跌停板上封單超77萬手,金額達8.6億元。

自6月18日上市以來,齊魯銀行一路漲停,在今日跌停前,齊魯銀行已經成功6連板,股價最高報12.43元/股,較發行價上漲超過130%。

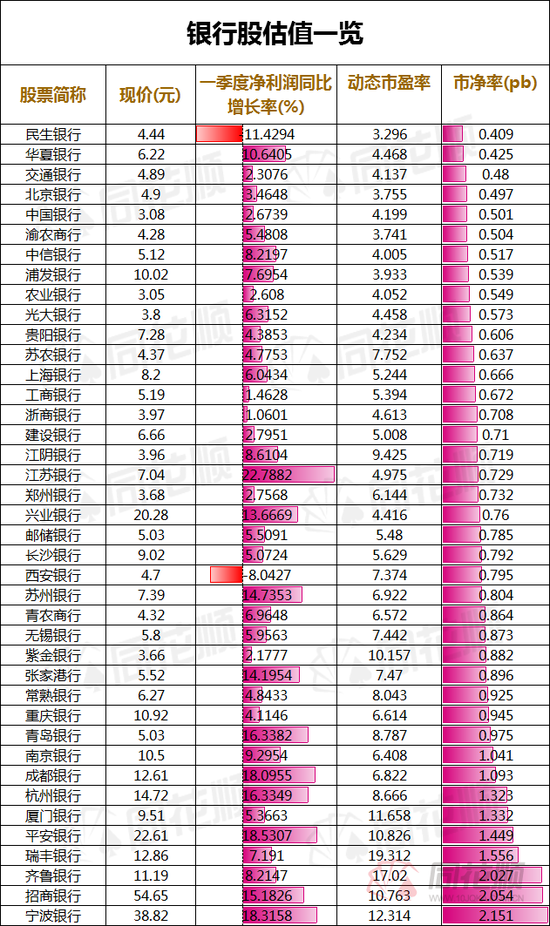

值得一提的是,股價跌停后,但齊魯銀行的估值仍然不低。根據同花順數據顯示,該股靜態市盈率高達20.35倍,動態市盈率也達17倍,市凈率更是高達2倍。而當前銀行板塊整體靜態市盈率5.8倍左右,市凈率在0.7倍附近,上市區域中小銀行市盈率平均在6-12倍不等。齊魯銀行的估值已經超過寧波、平安和招行等明星銀行。

齊魯銀行為何受到資金追捧?

市場資金雖然有時候會不理性,但卻是是聰明的。齊魯銀行此前6連板成為追捧對象也并非沒有原因。

資料顯示,齊魯銀行成立于1996年6月,是山東省首家成立的城市商業銀行,后又于2004年獲得澳洲聯邦銀行入股。

2015年,齊魯銀行成為首家在新三板掛牌的城商行。2017年-2019年,齊魯銀行連續三年蟬聯新三板“盈利王”。

2019年6月,齊魯銀行IPO申請獲中國證監會受理;2019年12月,齊魯銀行在證監會網站上發布首次公開發行股票招股說明書;2020年12月,齊魯銀行首發過會,并于今年4月30日獲發IPO批文。齊魯銀行也是新三板掛牌銀行轉道A股主板市場的首例。

根據齊魯銀行披露2020年年報顯示,去年全年該行實現凈利潤25.45億元,同比增長7.95%,連續第四年實現凈利潤居山東省城商行之首。

銀行股整體估值較低

2021年,中小銀行上市熱度明顯提升,除已步入上市軌道的齊魯銀行、瑞豐銀行、上海農商銀行之外,截至目前,還有13家銀行尚在“候場”A股IPO。然而,不少已上市的銀行市場表現較為低迷。

同花順數據顯示,截至6月28日,在目前的40家上市銀行中,共有31家銀行市凈率低于1(即“破凈”),占比接近80%,甚至還有民生銀行、華夏銀行、交通銀行、北京銀行四家銀行股市凈率跌破了0.5,這也意味著銀行股的股價相對其擁有的凈資產已經打了“對折”。

此外,還有多家銀行股價已經跌破發行價,截至發稿,蘇州銀行小幅破發0.38%,郵儲銀行破發4.72%,鄭州銀行破發6.36%,浙商銀行破發14.78%,渝農商行更是破發了近40%。

值得注意的是,銀行股的分化也較大。從上述數據可以看出,寧波銀行、招商銀行、平安銀行等零售銀行估值相對較高。但總體而言,銀行股相對A股而言估值并不高。

券商:銀行股估值性價比突出

東吳證券發布研報認為,銀行股估值性價比突出,基本面加速回暖。一季度企業中長期貸款放量,整體融資需求旺盛,不僅推動銀行信貸規模放量,同時有利于資產質量修復,相當利好銀行基本面。同時,貸款利率回升帶動商業銀行凈息差企穩,構成銀行今年基本面核心拐點。

中國銀河也指出,目前宏觀經濟平穩修復,利好銀行資產質量優化和業績釋放。貨幣政策維持常態化,企業信貸需求旺盛,供需缺口有望帶動銀行信貸資產定價進一步回升,疊加存款利率定價機制轉換,有助于促進銀行負債端成本下行,利好息差修復。整體來看,銀行基本面向好趨勢不變,對板塊估值形成持續支撐。當前板塊PB0.70倍,估值處于歷史偏低水平,配置價值凸顯。持續看好銀行板塊投資機會,給予“推薦”評級。個股方面,推薦招商銀行、寧波銀行、興業銀行和南京銀行。

一直以來,銀行股是A股上市公司分紅的主力軍,分紅比例較為穩定,大多數分紅比例都在25%至30%;股息率也較高,多在3%至6%,這也是不少機構投資者認可銀行股的一大原因。

根據統計數據顯示,今年以來共有14家銀行被調研,調研總次數和參與機構數量已超去年同期,顯示在機構層面,或許已經認可銀行的估值優勢。

不過也有券商認為,銀行股估值還會承壓。中信建投指出,在當前的流動性環境下,盡管銀行凈息差回升,但是資產質量壓力增加,銀行股或繼續估值承壓。

來源: 同順-異動眼