2017年12月,相關部門再次明確2018年繼續施行差別化調控政策,支持剛需以及改善需求,遏制投機購房,“房住不炒”已形成共識。

在各線城市房地產調控政策持續作用下,全年住宅市場成交量持續走低。12月年底收官,房企加緊搶收業績,供應、成交量雙雙上行,熱點二線城市演繹“翹尾”行情。

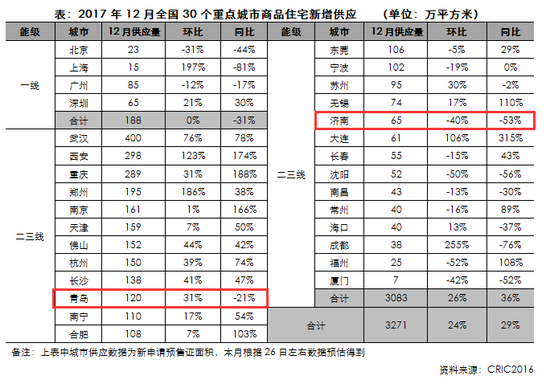

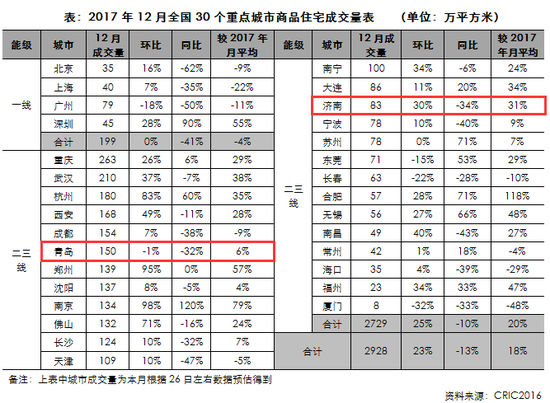

濟青供應量、成交量同比均下降

近日克爾瑞發布《2017年12月全國市場月報》,數據顯示12月份30個重點城商品住宅成交面積同比下降13%,環比回暖,上漲23%。

在上榜的山東雙核城市中,濟南12月份商品住宅新增供應量65萬平方米,環比和同比雙雙下跌,分別下降40%、53%;青島供應量120萬平方米,環比上漲31%,較去年同比下跌21%。

成交量方面,濟南12月份商品住宅成交量83萬平方米,環比上漲30%,同比下跌34%;青島成交量150萬平方米,環比下降1%,同比下降32%。兩城同比下降均超過三成。可見在加緊的調控下,濟青無論是住宅供應量還是成交量都已不及去年。

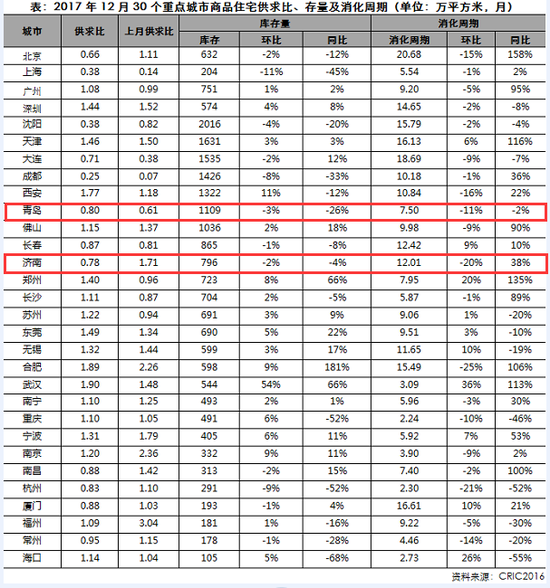

值得注意的是,在12月份30城商品住宅供求比方面,半數城市供求比超過了1。其中武漢達到1.9,西安為1.77漲幅也較大,濟南青島分別為0.78和0.8,但較上月均有增長。

從消化周期來看,一線城市全線下跌;二、三線城市中濟南環比下降20%,跌幅為30城第三高,且消化周期仍超18個月警戒線。青島則降到了12個月以下。

北上廣整體低迷,多城演繹“翹尾”行情

12月,一線城市商品住宅供應量和成交量與上月大體持平,整體維持走低。深圳本月供應量達65萬方,是一線城市中唯一同環比齊增的城市,且漲幅均超過20%。成交量也顯著回暖,同環比分別上漲了90%和28%。

業內分析出現此狀況一方面源于年末“放量”,供應量大增一定程度拉動了成交,另一方面房企為了沖刺業績,年末也加大了折扣力度,因而促使其成交量有了小幅回升。總體來看,一線城市成交低迷的狀態尚未得到緩解,購房者觀望態度濃厚,樓市調控的效果正在逐步顯現。

二、三線城市的總體供應量和成交量環比均是漲多跌少。西安、鄭州、大連等二線城市的環比漲幅也均超過了100%。伴隨著供應量的增加,前期政策趨嚴壓制的購房需求在年末得到了集中釋放,城北、江寧、江北等區域成為熱門區域受到購房者青睞。

從消化周期來看,超六成城市消化周期環比下降。其中一線城市全線下跌;二三線城市中合肥、杭州、濟南環比跌幅較大,濟南仍超18個月警戒線,而重慶、杭州、海口三市不足3個月。佛山、福州、青島等城市消化周期都降到12個月以下,但仍有9個城市消化周期超12個月。

來源:大眾網