文 | 薛宇飛

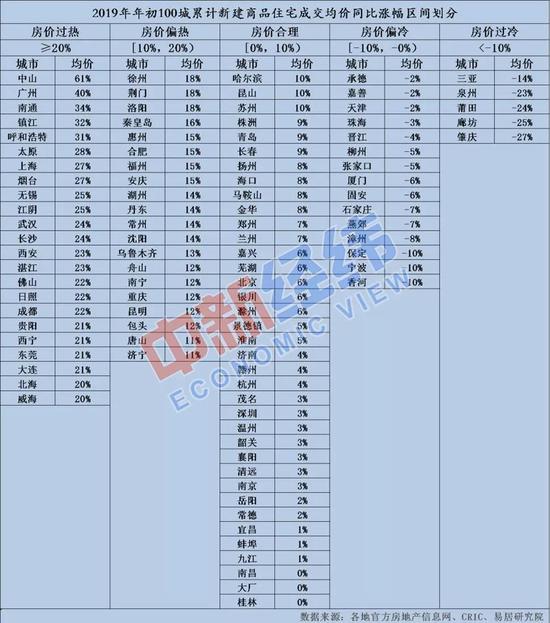

該研究院對上述100個城市年初累計新建商品住宅成交均價同比漲幅進行分類,并將房價漲幅大于等于20%劃定為“房價過熱”區(qū)間,有中山、廣州、上海等23個城市進入該區(qū)間。

易居研究院智庫中心研究總監(jiān)嚴躍進認為,住建部此前已對一季度房價、地價波動幅度較大的城市進行了預警提示,這或意味著二季度部分房價上漲過快城市面臨政策收緊的可能。

01 百城房價同比漲幅擴大

易居研究院發(fā)布的《100城住宅價格報告》顯示,今年一季度,100個城市新建商品住宅成交均價為13685元/平方米,同比上漲13.1%。當前房價繼續(xù)上漲,相比1~2月份12.0%的漲幅,一季度漲幅有所擴大。

分城市類型看,一季度,4個一線城市新房成交均價為43316元/平方米,同比上漲19.3%。32個二線城市新房均價為13649元/平方米,同比上漲9.3%。報告稱,相比一線城市,當前二線城市漲幅曲線不算太大,但是考慮到二線城市后續(xù)人才購房等優(yōu)惠政策較多,會帶動市場成交量的上升,進而使得房價漲幅出現(xiàn)反彈的可能。

報告稱,一季度,64個三四線城市新建商品住宅成交均價為10505元/平方米,同比上漲8.8%。嚴躍進對中新經(jīng)緯表示,三四線城市房價同比漲幅已經(jīng)遠遠小于2017年的高位水平,明顯走出了“過快上漲”的區(qū)間。

報告對100個城市年初累計新建商品住宅成交均價同比漲幅進行分類,將其劃分為過熱、偏熱、合理、偏冷和過冷5個區(qū)間,即房價漲幅大于等于20%為“房價過熱”區(qū)間;房價漲幅大于等于10%、小于20%的則為“房價偏熱”區(qū)間;房價漲幅大于等于0%、小于10%的則為“房價合理”區(qū)間;房價漲幅大于等于-10%、小于0%的則為“房價偏冷”區(qū)間;房價漲幅小于-10%的則為“房價過冷”區(qū)間。

報告顯示,一季度100個城市中有23個城市步入到“房價過熱”區(qū)間,其中中山房價漲幅最大,達到了61%,廣州漲幅位居第二,同比上漲40%。南通、鎮(zhèn)江、呼和浩特超過了30%,上海、武漢、長沙、西安、成都等熱點城市也被列為“房價過熱”。

面對市場回暖跡象,4月19日,住房和城鄉(xiāng)建設(shè)部已對2019年第一季度房價、地價波動幅度較大的城市進行了預警提示,要求各地堅決貫徹落實黨中央、國務(wù)院決策部署,始終堅持房子是用來住的、不是用來炒的定位,圍繞穩(wěn)地價、穩(wěn)房價、穩(wěn)預期的調(diào)控目標,夯實主體責任,保持政策的連續(xù)性和穩(wěn)定性,防止出現(xiàn)大起大落,確保房地產(chǎn)市場平穩(wěn)健康發(fā)展。

嚴躍進認為,“房價、地價波動幅度較大的城市進行預警提示”,或許意味著二季度部分房價上漲過快城市將面臨政策收緊的可能。近期各類收緊性的政策已經(jīng)有所增加,比如說西安收緊公積金提取政策、部分城市討論房價年度漲幅目標制、蘇州土拍設(shè)定限價等。預計后續(xù)類似收緊政策會增加,部分則會體現(xiàn)在整頓房地產(chǎn)交易秩序等層面上。

數(shù)據(jù)還顯示,有5個城市步入到“房價過冷”區(qū)間,包括肇慶、廊坊、莆田、泉州和三亞。

報告稱,形成房價過冷現(xiàn)象有很多原因,比如成交項目過多集中在郊區(qū)市場、新房價格行政性地壓低、市場交易持續(xù)下滑等。

02 13城符合“加快供地”標準

樓市小陽春,在數(shù)據(jù)上已經(jīng)有所體現(xiàn)。易居研究院24日發(fā)布的《100城住宅庫存報告》顯示,2019年3月份,其監(jiān)測的100個城市新建商品住宅成交量為4915萬平方米,環(huán)比增長69.2%,同比增長20.2%。

交易上限,帶動了庫存下降。報告稱,截至3月底, 100個城市新建商品住宅庫存總量為45010萬平方米,環(huán)比下降0.7%,同比增長3.0%。2019年2~3月份,住宅成交行情好于預期,使得百城庫存出現(xiàn)了下降。但鑒于當前樓市回暖是局部性和暫時性的,預計二季度庫存依然會有攀升的可能。

3月,有51個城市庫存出現(xiàn)了同比增長現(xiàn)象。其中惠州、福州和廊坊3個城市的庫存上升速度較快,同比增速分別達到104%、82%和79%。這些城市庫存規(guī)模上升,和近期供應(yīng)規(guī)模較大等因素有關(guān)。100個城市中,有49個城市的庫存出現(xiàn)了同比下降態(tài)勢,其中濟南、丹東和鄭州的同比降幅較大,降幅分別為42%、34%和24%。

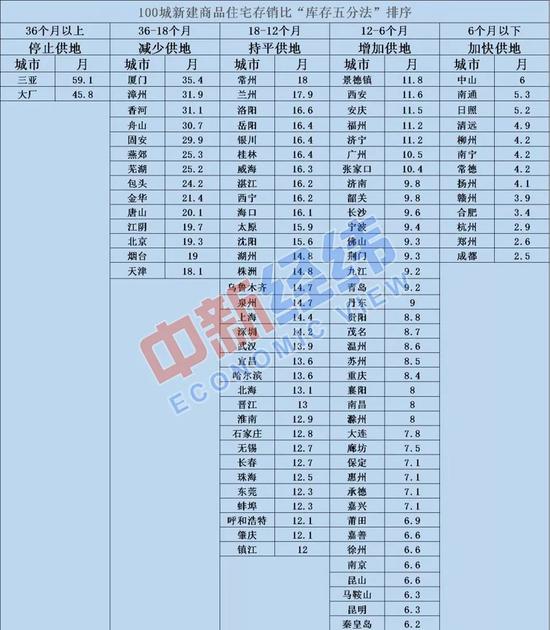

對于各個城市庫存的變化,相關(guān)部門也予以了指導。自然資源部4月17日下發(fā)通知,調(diào)整確定2019年住宅用地供應(yīng)“五類”(顯著增加、增加、持平、適當減少、減少直至暫停)調(diào)控目標。其中,消化周期在36個月以上的,應(yīng)停止供地;36~18個月的,要適當減少供地;18~12個月的,維持供地持平水平;12~6個月的,要增加供地;6個月以下的,要顯著增加并加快供地。

報告稱,根據(jù)自然資源部的劃分,100個城市中,消化周期在36個月以上的有2個城市,包括三亞和大廠。消化周期在36-18個月的有14個城市,包括廈門、漳州等城市。消化周期在18~12個月的有33個城市,包括常州、蘭州等城市。消化周期在12~6個月的有38個城市,包括景德鎮(zhèn)、西安等城市。消化周期在6個月以下的有13個城市,包括中山、南通、日照、清遠、柳州、南寧、常德、揚州、贛州、合肥、杭州、鄭州、成都。

嚴躍進認為,基于此類政策環(huán)境,預計二季度市場交易回暖將面臨新的阻力,這也會影響相應(yīng)城市的庫存去化狀況。相關(guān)市場參與主體需要注意去化周期擴大所帶來的影響。