一年之間,金晶科技的凈利潤幾近被腰斬。

根據金晶科技(600586.SH) 2018年年度報告,公司實現營業收入51.25億元,同比增長17.70%;實現歸屬于上市公司股東的凈利潤7839.42萬元,同比減少45.74%;歸屬于上市公司股東的扣除非經常性損益的凈利潤1.16億元,同比減少57.57%。

自慘遭滑鐵盧之后,公司的凈利潤隨之退出億元俱樂部,這對于營業收入突破50億元大關的上市企業來說,并非常見。

據了解,報告期內,公司非經常性損益對公司業績影響較大,合計-3744.7萬元,其中非流動資產處置損益為-4840.7萬元。扣除非經常性損益后歸母凈利潤為1.2億元。

并且,公司研發投入大幅增加,相比去年同期增長1224.26%達到1.06億。研發投入全部費用化,不作資本化處理。

2018年金晶科技的營業成本為40.14億元,同比增幅25.40%,成本占收入的比例為78.32%,同比增幅6.53%。

如此高昂的成本,對于金晶科技來說,莫不如一種無形的束縛。

可謂是風水輪流轉,公司在2017年的業績表現卻可圈可點,迅猛的勢頭聚集了外界目光。

彼時,金晶科技的凈利潤同比增長281.99%,從3000多萬元,一躍而至1.44億元,似乎搭上了發展的快速列車。

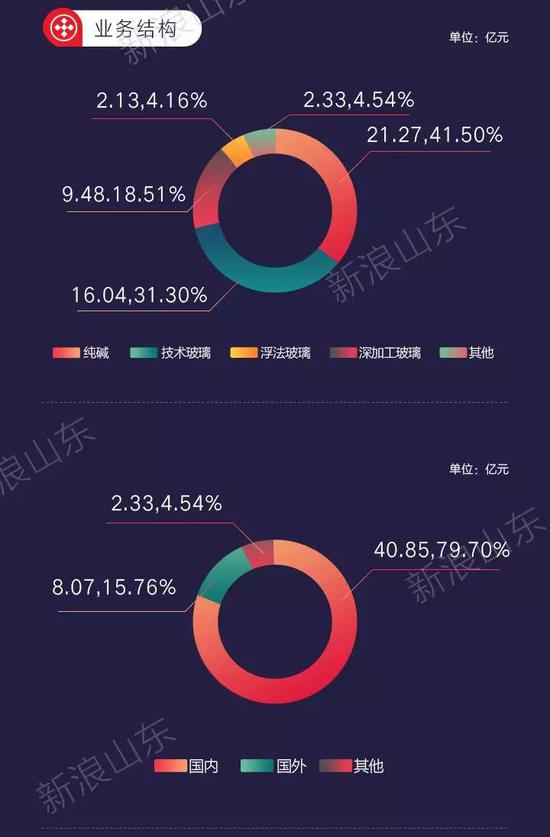

數字激變的背后是,企業主要產品玻璃和純堿銷售價格較上年度同比上升。

市場瞬息萬變,可以看出金晶科技2017年的表現,并沒有持續下去。

下滑的不僅是凈利潤,還有公司的銷售毛利潤。

數據顯示,2018年金晶科技的銷售毛利潤為21.68%,同比下降18.10%,產品的市場競爭力偏弱。

市值比較靠前的同行業企業,海螺水泥的銷售毛利潤為36.74%、福耀玻璃的銷售毛利潤為39.08%,即便是整個行業都不算景氣的前提下,金晶科技的表現仍然比較暗淡。

需要指出的是,2018年金晶科技的成長能力,相較于2017年在式微。

2018年公司的凈利潤同比增長率為-45.74%,相較于2017年更是下滑116.22%;營業收入同比增長率17.70%,同比下滑40.38%,基本每股收益為0.06元,同比下滑40%。

再結合金晶科技接近60的市盈率,公司產品的投資價值偏弱的事實,已經十分凸顯。

在如今的資本市場,傳統行業已經難以受到投資者的青睞。

年報里透漏著一個信息,過去的一年公司,公司進行研發的決心可以想象。

正如前述而言,2018年金晶科技的研發費用同比增長1224.26%,增長幅度可見一斑。

據了解,金晶深加工全年共生產 50 余座玻璃橋訂單,比 2017 年翻一番,成為國內玻璃橋梁細分市場第一品牌。博山分公司目標意識增強,成品毛利率同比提高 10%,實現減虧。

公司與圣戈班成立合資公司,探索未來原片運營新模式。北京金晶智慧產業園開啟招才引智、開辟新產業的功能,與亦莊北京經濟技術開發區產業聯盟促進會達成戰略合作,積極尋求合作伙伴,加快“騰籠換鳥”進程。

轉型,是很多傳統企業共同面臨的問題,如何采取行動,效果如何,事關公司的生存問題,金晶科技同樣難以置身事外。

數讀|劉磊 分析|吳浩

制圖|劉蒙蒙 編輯|星辰 審校|拾冷

數據來源|同花順、平安證券、東方財富、萬得股票

新浪山東綜合整理