美聯儲票委首次正面支持降息,全球貨幣政策新一輪放松漸行漸近。

當地時間6月3日,今年擁有投票權的委員、圣路易斯聯儲主席布拉德表示,美聯儲可能很快就有理由降息,以便提振通脹。

摩根大通(106.46, 0.50, 0.47%)預計美聯儲可能在今年降息兩次。中國市場上,降準的呼聲也逐漸加強。

剛剛,澳洲聯儲也宣布降息25個基點至1.25%,此為歷史最低水平,符合市場預期。此次降息也是澳洲聯儲2016年8月來首次降息。

政策放松概率提升

美國圣路易斯聯儲主席布拉德(James Bullard)是首位表示近期事態可能需要央行做出反應的美聯儲官員。

他表示,鑒于全球貿易局勢以及美國通脹疲弱對經濟增長構成的風險不斷上升,美國“可能很快”就會降息。

布拉德稱,雖然美聯儲無法對美國和其他主要貿易國家之間迅速演變的貿易爭端的每一個變化做出反應,但最近發生的事件,比如對墨西哥進口商品出人意料地宣布新關稅,已經造成了不確定性上升,隨著全球經濟放緩,這可能會反映在美國宏觀經濟的表現之中。

他說,美聯儲“面臨的經濟增長預計將更加緩慢,由于全球貿易體制的不確定性,經濟放緩的程度可能比預期的更嚴重”。此外,通脹和通脹預期都低于目標水平,而美國國債收益率曲線發出的信號似乎表明,當前的政策利率設定過高。

市場似乎已經篤定美聯儲將在今年降息。芝商所(CME)按照聯邦基金利率期貨的交易計算得出,目前交易員認為12月美聯儲降息的概率接近98%,而一周前和一個月前該數據為77%和49%。

中國市場上,降準的呼聲也在增強。一是因為近期部分經濟指標出現回落,外部環境惡化使得經濟增長壓力加大;二是近期國際油價暴跌,加上消費需求低迷抑制非食品的漲價和國內工業品價格的回落,通脹壓力看來應當可控;三是6月多種因素導致流動性供求存在缺口,需要央行給予流動性支持。

中金公司報告指出,在全球經濟下行壓力日益明顯的當下,貨幣政策放松是大勢所趨。

根源在于全球經濟放緩

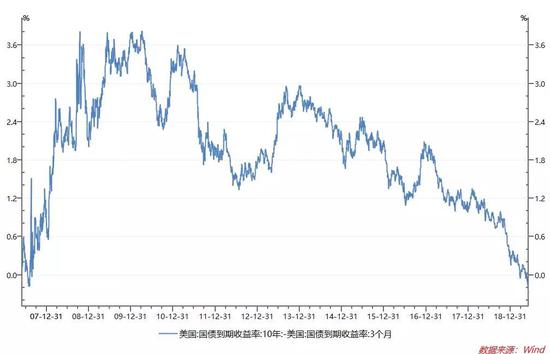

5月下旬以來,美國10年國債收益率更快下行,直接導致美債期限利差從5月23日起持續倒掛,且倒掛幅度不斷加深。

6月3日,美國3個月期與10年期國債收益率已倒掛28個基點,是2008年金融危機過后倒掛程度最深的一次。

從歷史數據看,美債收益率的持續倒掛是美國經濟以及美元資產價格大幅調整的領先指標。

長期限美債收益率下行,表明市場在下調對未來美國經濟與通脹走勢的評估。長短期限利率倒掛,說明市場預計美聯儲將會降息,短債利率受美聯儲觀望而相對穩定,但長債利率更多受基本面預期的影響,長債率先下行致使兩者倒掛。

國盛證券研報指出,當前全球貿易、制造業面臨第二輪下跌。

該報告稱,5月之后,韓國出口同比、大宗商品價格同比跌幅雙雙擴大,這指向全球貿易、制造業很可能在進入第二輪下跌過程。5月全球主要經濟體國債收益率的下行,以及風險資產的回調,很大程度上是在反映這個過程。

在這一擔憂之下,近期風險資產跌聲四起,避險資產風生水起,全球金融市場再次開啟避險模式!

股市:美股創下近三個月來的新低

匯市:利率下滑抑制美元升勢,美元指數連續兩日大跌

商品:油價降至2月以來的新低

債市:美債利率創2017年9月以來新低,收益率曲線倒掛程度繼續加深

黃金:COMEX金價升破1300美元

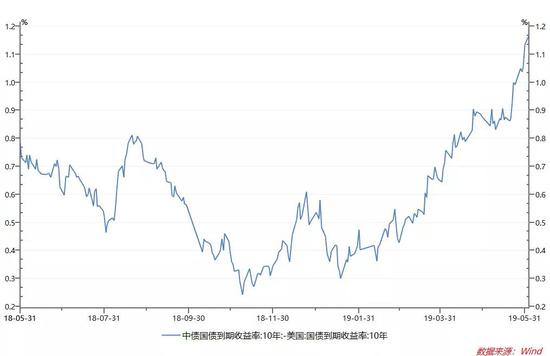

值得一提的是,由于最近美債收益率大幅下行,中美利差持續擴大至超過110個基點。

這一背景下,中國債券的性價比再度凸顯,特別是美元指數高位調整,緩和了人民幣匯率貶值壓力。隨著人民幣匯率趨穩,外資投資中國債券的顧慮將減輕。

中金公司固收研究團隊指出,在中美利差大幅擴大的情況下,中國國債收益率的下行空間也將明顯打開,可能會回到2016年的低點,比如中國10年國債收益率回落到2.6%-2.8%的水平。

對于權益投資者來說,有機構建議考慮轉債,借助轉債的防御性,為下一次上漲做好準備。國泰君安證券研報指出,當前轉債市場已經出現大量到期收益率在3%以上的標的,考慮到很多轉債可以用來質押融資,預期加杠桿后的持有到期收益率可以做到3.5%-4%,這與期限偏短的信用債票息相當,凸顯了較強的配置價值。

責任編輯:張玉潔 SF107