中國養(yǎng)老體系“打補(bǔ)丁”真相

來源:一見財(cái)經(jīng)

如果你知道中國的養(yǎng)老形式有多嚴(yán)峻,就能理解國家為什么三天兩頭出臺(tái)各種養(yǎng)老政策,為養(yǎng)老體系“打補(bǔ)丁”。

以房養(yǎng)老、延遲退休、遞延養(yǎng)老保險(xiǎn)、鼓勵(lì)老人創(chuàng)業(yè)以及最近剛推出的養(yǎng)老目標(biāo)基金……國家正在基本養(yǎng)老保險(xiǎn)體系外構(gòu)建一套“輔助養(yǎng)老體系”。

新的體系完全靠個(gè)人,所有的費(fèi)用都需要自己承擔(dān)。因此,有人質(zhì)疑這是國家在“甩鍋”,為以后養(yǎng)老保險(xiǎn)“穿底”作準(zhǔn)備。

這不是空穴來風(fēng),2014年國家要試點(diǎn)“以房養(yǎng)老”時(shí),新華社在文章中就說:“這一切看上去很‘美’的創(chuàng)新之舉,有一些人擔(dān)心其背后有沒有‘未來養(yǎng)老得靠自己’的‘弦外之意’”。

現(xiàn)在,新的“補(bǔ)丁”又來了!養(yǎng)老目標(biāo)基金,說白了就是在年輕時(shí)購買基金,老了可以到期贖回,增加養(yǎng)老收入。

-01-

中國為什么要持續(xù)不斷給養(yǎng)老體系“打補(bǔ)丁”,最直接的原因就是歷史欠賬太多,隨著這幾年養(yǎng)老問題越來越嚴(yán)重,需要新的“補(bǔ)丁”充盈養(yǎng)老金。

中國的養(yǎng)老體系仿于蘇聯(lián),按照1951年頒布的《勞動(dòng)保險(xiǎn)條例》,男職工年滿60歲或工齡滿25年,女職工年滿50歲或者工齡滿20年,即可退休養(yǎng)老。

養(yǎng)老金為退休前工資的50%~70%。這一階段員工個(gè)人是不需要繳納養(yǎng)老保險(xiǎn)的,都是企業(yè)(全是國企)來負(fù)擔(dān)。

改革開放后,國有企業(yè)改革拉開序幕,其中最重要的內(nèi)容就是企業(yè)要自負(fù)盈虧,不能“企業(yè)辦社會(huì)”。這是中國的養(yǎng)老體系首次暴露于市場(chǎng)經(jīng)濟(jì)環(huán)境中。

在計(jì)劃經(jīng)濟(jì)時(shí)代,大家吃的是“大鍋飯”,市場(chǎng)化改革之后,有些企業(yè)虧損嚴(yán)重,已經(jīng)不能負(fù)擔(dān)退休職工的養(yǎng)老問題。90年代中期,養(yǎng)老體系改革的呼聲越來越高。

當(dāng)時(shí)有兩種方案,一種是搞個(gè)人賬戶,也就是“每個(gè)人自己存錢養(yǎng)自己,不管其他人”;另一種是建立社會(huì)統(tǒng)籌賬戶,國家統(tǒng)一調(diào)配,向年輕人收錢養(yǎng)老年人。

這兩種方案當(dāng)時(shí)爭(zhēng)論非常激烈,為了照顧各方利益,就誕生了現(xiàn)在“個(gè)人賬戶”和“統(tǒng)籌賬戶”并存的基本養(yǎng)老保險(xiǎn)制度。

所謂“個(gè)人賬戶”就是個(gè)人賬戶的錢都是自己的,留著以后給自己用;“統(tǒng)籌賬戶”的錢是共同所有,可以劃給別人用。

現(xiàn)在,城鎮(zhèn)居民基本養(yǎng)老保險(xiǎn)個(gè)人賬戶統(tǒng)一繳費(fèi)比例為工資的8%,個(gè)人賬戶中個(gè)人繳費(fèi)部分可繼承;社會(huì)統(tǒng)籌部分由企業(yè)上繳,比例為職工工資的20%。

2014年,中國又建立了城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度,按照官方說法,“年滿16周歲(不含在校學(xué)生),非國家機(jī)關(guān)和事業(yè)單位工作人員及不屬于職工基本養(yǎng)老保險(xiǎn)制度覆蓋范圍的城鄉(xiāng)居民,可以在戶籍地參加城鄉(xiāng)居民養(yǎng)老保險(xiǎn)”。

參加城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的人也有一個(gè)個(gè)人賬戶,繳費(fèi)標(biāo)準(zhǔn)目前設(shè)為每年100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元12個(gè)檔次。

和城鎮(zhèn)居民基本養(yǎng)老保險(xiǎn)相比,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的個(gè)人繳費(fèi)額非常低,所以地方財(cái)政會(huì)按照個(gè)人繳費(fèi)檔次做相應(yīng)的補(bǔ)助。

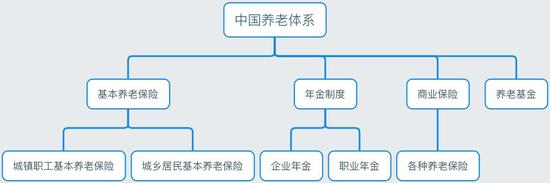

至此,中國的基本養(yǎng)老保險(xiǎn)制度就建立起來了,這是中國目前養(yǎng)老體系“三支柱”之一,另外兩個(gè)支柱包括年金制度和商業(yè)保險(xiǎn),而養(yǎng)老基金有望成為“第四支柱”。

-02-

-02-從上面看,中國的基本養(yǎng)老體系還是很完美的,所有人群都覆蓋了,但細(xì)究起來,問題很多,大致可以分為兩大類:歷史欠賬和人口老齡化。

第一類:歷史欠賬

1993年,在十四屆三中全會(huì)上,中國才正式提出建立“社會(huì)統(tǒng)籌與個(gè)人賬戶相結(jié)合”的社會(huì)養(yǎng)老保險(xiǎn)制度。

所以,在這個(gè)制度建以前,已退休的職工和在實(shí)施個(gè)人賬戶制度以前較早參加工作的在職職工,在過去的工作年限里并沒有個(gè)人賬戶的積累,但養(yǎng)老金需要支付。

另外,我國自1997年開始就一直實(shí)行統(tǒng)籌賬戶與個(gè)人賬戶“混賬管理”,在崗職工交付的個(gè)人賬戶的養(yǎng)老金直接混進(jìn)了社會(huì)統(tǒng)籌賬戶,為已退休職工支付養(yǎng)老金。

現(xiàn)在,所謂的“空賬”就是這樣產(chǎn)生的,由于不斷地透支個(gè)人賬戶來填補(bǔ)社會(huì)統(tǒng)籌資金的不足,于是就導(dǎo)致了個(gè)人賬戶“有名無實(shí)”。

“空賬”是什么意思,就是現(xiàn)在很多人賬戶內(nèi)顯示有具體金額,但在實(shí)際情況領(lǐng)取的時(shí)候,是沒有錢的,這筆錢去哪了?就是用來給上一代沒繳納養(yǎng)老保險(xiǎn)的人養(yǎng)老了。

之前沒交養(yǎng)老保險(xiǎn)但是仍需養(yǎng)老的還包括企事業(yè)單位工作人員。2015年之前,中國的養(yǎng)老體系是雙軌制,機(jī)關(guān)事業(yè)單位工作人員也是不用繳納社保的,但他們現(xiàn)在也需要養(yǎng)老。

第二類:人口老齡化

這主要指的就是中國的人口老齡化問題,國際貨幣基金組織推測(cè),未來30年,中國的適齡勞動(dòng)人口可能減少1.7億,這也就意味著養(yǎng)老金的繳納人少了1.7個(gè)億。

于是就出現(xiàn)了一個(gè)新的問題,繳納社保的人越來越少,需要養(yǎng)老的人越來越多。理論上,如果中國的人口老齡化趨勢(shì)不能扭轉(zhuǎn),這個(gè)問題會(huì)越來越嚴(yán)重。

所以,作為“第一支柱”的基本養(yǎng)老制度壓力逐年增大,支出增速長期高于收入增速,支出規(guī)模也在2013年超過收入規(guī)模,而且呈現(xiàn)越拉越大的跡象。

支出的比收入的多,怎么辦?只能由財(cái)政來直接補(bǔ)貼,所以財(cái)政壓力也越來越大。

以2016年為例,當(dāng)年我國城鎮(zhèn)職工養(yǎng)老金收入35058億元,增長19.5%,基金支出31854億元,增長23.4%,累計(jì)結(jié)存38580億元。這一年財(cái)政補(bǔ)貼達(dá)到了破紀(jì)錄的6511億元。

這個(gè)數(shù)字近兩年還在繼續(xù)增長,在7月13日財(cái)政部召開的新聞發(fā)布會(huì)上,預(yù)算司副司長陳新華介紹,僅2018年上半年,財(cái)政對(duì)基本養(yǎng)老保險(xiǎn)基金的補(bǔ)助就達(dá)6417億元。

-03-

作為養(yǎng)老的“第一支柱”,“基本養(yǎng)老保險(xiǎn)”覆蓋最廣,但“基本”二字也說明,這個(gè)養(yǎng)老金是滿足你“基本”生活所需的。

根據(jù)國家統(tǒng)計(jì)局的統(tǒng)計(jì),2017年末全國參加城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)人數(shù)4.02億人,比上年末增加2269萬人。2017年末參加城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)人數(shù)5.1255億人,增加408萬人。

現(xiàn)在,基本養(yǎng)老保險(xiǎn)金壓力越來越大,解決辦法無非兩種:開源(提高繳費(fèi)比例等)、節(jié)流(少發(fā)或者延遲發(fā)),現(xiàn)在生活成本越來越高,節(jié)流的可能性不大,于是只能開源了。

開源可以分為兩種,一種是增加基本養(yǎng)老保險(xiǎn)的繳費(fèi)率,讓企業(yè)和個(gè)人多繳納,但在目前的情況下可行性并不高,企業(yè)的稅務(wù)壓力本來就大,如果再提高養(yǎng)老保險(xiǎn)繳費(fèi)比例,壓力更大。

另一種是在基本養(yǎng)老基金體系之外開辟新的養(yǎng)老渠道,給整個(gè)體系“打補(bǔ)丁”,現(xiàn)在的企業(yè)年金、商業(yè)保險(xiǎn)、以房養(yǎng)老以及新推出的養(yǎng)老基金都屬于此類。

企業(yè)年金是1991年就建立的企業(yè)補(bǔ)充養(yǎng)老保險(xiǎn),但是發(fā)展得很不好。

2013年,國家開始開展“以房養(yǎng)老”試點(diǎn),老人將自己的產(chǎn)權(quán)房抵押給保險(xiǎn)公司,獲得一定數(shù)額養(yǎng)老金或者接受養(yǎng)老機(jī)構(gòu)提供的服務(wù),身故后,房子歸保險(xiǎn)公司所有。

在此前的四年試點(diǎn)中,“以房養(yǎng)老”并未受到老年群體青睞,試點(diǎn)進(jìn)展緩慢。新華社此前的報(bào)道稱,“以房養(yǎng)老”四年試點(diǎn)期間,承保不足百戶。

今年6月中下旬,獲得試點(diǎn)資格的12家保險(xiǎn)公司先后開售稅收遞延養(yǎng)老險(xiǎn)產(chǎn)品。購買一些指定的養(yǎng)老金融產(chǎn)品后,一部分個(gè)人所得稅被允許延期至退休后領(lǐng)取金融產(chǎn)品積累的養(yǎng)老金時(shí)繳納。

剛過了一個(gè)多月,養(yǎng)老目標(biāo)基金又來了,這是一種創(chuàng)新型的公募基金,它以追求養(yǎng)老資產(chǎn)的長期穩(wěn)健增值為目的,鼓勵(lì)投資人長期持有。就是現(xiàn)在買基金,老了贖回來養(yǎng)老。

國家推出這么多措施,其實(shí)目的很簡單:養(yǎng)老基金壓力也不小,個(gè)人要想辦法為自己養(yǎng)老。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。