2019年6月20日,山東晨鳴紙業(yè)集團(tuán)股份有限公司(以下簡稱“晨鳴紙業(yè)”)大股東晨鳴控股有限公司(以下簡稱“晨鳴控股”)再度質(zhì)押公司2118.6 4萬股A股。截至公告披露日,晨鳴控股已合計(jì)質(zhì)押3.33億股A股,占其持有公司股份的41.20%,占公司總股本的11.48%。一邊是股份被頻繁質(zhì)押,另一邊晨鳴紙業(yè)的業(yè)績表現(xiàn)也堪憂。

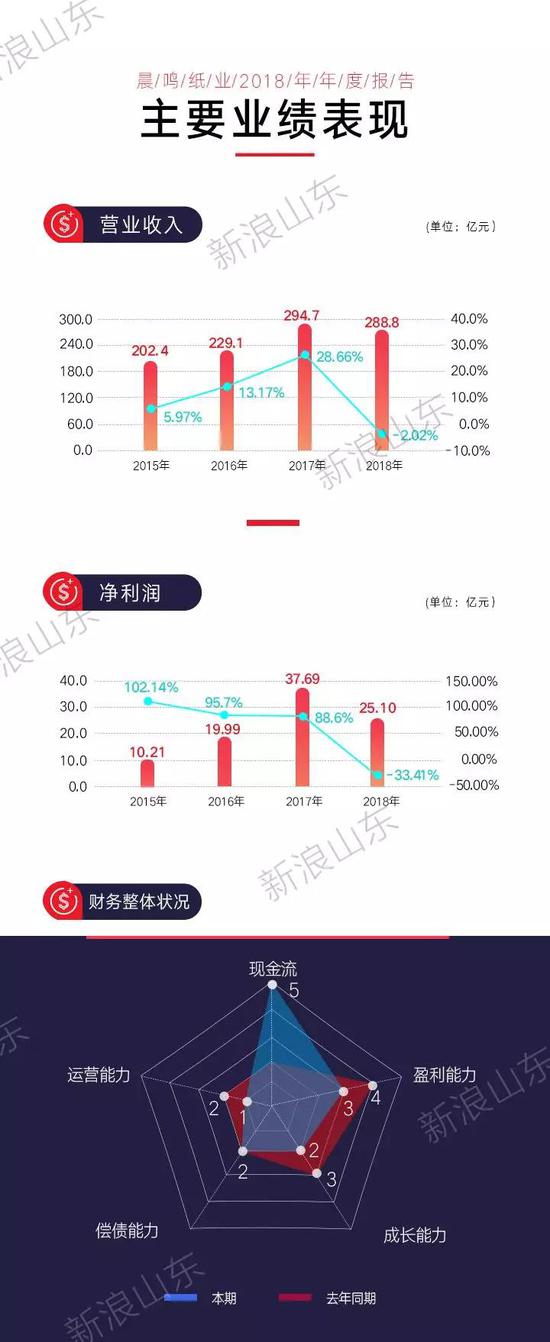

根據(jù)晨鳴紙業(yè)2018年年報(bào),晨鳴紙業(yè)實(shí)現(xiàn)營業(yè)收入288.8億元,同比減少2.02%;歸屬于母公司所有者的凈利潤為25.10億元,同比減少33.41%,晨鳴紙業(yè)的營收和利潤都出現(xiàn)了“雙降”的尷尬局面,晨鳴紙業(yè)的造紙主業(yè),拖累了公司2018年的整體業(yè)績。

不僅如此,晨鳴紙業(yè)還受原材料價(jià)格波動(dòng)影響,為此,晨鳴紙業(yè)加緊解決原材料問題,發(fā)展自制木漿,提高木漿自給率,從而提升市場競爭力。

造紙主業(yè)不濟(jì)

正如晨鳴紙業(yè)的企業(yè)名稱所述,晨鳴紙業(yè)以制漿、造紙為主業(yè)。后來,隨著公司的發(fā)展,晨鳴紙業(yè)也加入了金融、礦業(yè)、林業(yè)、物流、建材等業(yè)務(wù),以求促進(jìn)業(yè)務(wù)的協(xié)同發(fā)展。

根據(jù)公司財(cái)報(bào),2018年,晨鳴紙業(yè)實(shí)現(xiàn)營業(yè)收入288.8億元,同比減少2.02%;實(shí)現(xiàn)利潤總額為32.06億元,同比減少29.32%;歸屬于母公司所有者的凈利潤為25.10億元,同比減少33.41%,可見,晨鳴紙業(yè)的營收和利潤都出現(xiàn)了“雙降”。此外,晨鳴紙業(yè)31.27%的銷售毛利率也較上一年有所減少,產(chǎn)品競爭力有待提升。

分行業(yè)來看,晨鳴紙業(yè)機(jī)制紙、融資租賃、鎂礦、建筑材料的營業(yè)收入占比都達(dá)到了1%及以上。其中,晨鳴紙業(yè)的主業(yè)機(jī)制紙營收占比高達(dá)84.17%,但是,2018年實(shí)現(xiàn)營業(yè)收入為243億元,同比減少7.52%。而其融資租賃、建筑材料的收入占比分別為7.63%、1.00%,營收金額分別同比增長11.90%、12.87%,營收增長幅度遠(yuǎn)超造紙主業(yè)。

不僅如此,晨鳴紙業(yè)的機(jī)制紙產(chǎn)銷量也不容樂觀。2018年,晨鳴紙業(yè)完成機(jī)制紙產(chǎn)量457萬噸,同比減少10.39%;機(jī)制紙實(shí)現(xiàn)銷量432萬噸,同比減少12.90%,晨鳴紙業(yè)的機(jī)制紙產(chǎn)銷量均大幅減少,但是庫存量卻飆升53.19%至72萬噸。如此看來,倒是晨鳴紙業(yè)的造紙主業(yè)拖累了公司2018年的整體業(yè)績。

原材料價(jià)格波動(dòng)

事實(shí)上,晨鳴紙業(yè)業(yè)績下滑還受原材料價(jià)格波動(dòng)影響。晨鳴紙業(yè)的原材料主要為木漿,而木漿價(jià)格極易受到市場因素的影響,其價(jià)格頻繁波動(dòng)。木漿價(jià)格的劇烈波動(dòng),又會(huì)進(jìn)一步影響到晨鳴紙業(yè)產(chǎn)品的成本。

同時(shí),造紙行業(yè)的競爭日趨激烈,導(dǎo)致多種紙品價(jià)格出現(xiàn)不升反降的趨勢,在原材料大漲的情況下,嚴(yán)重壓縮了造紙公司的利潤,這也對晨鳴紙業(yè)的業(yè)績產(chǎn)生一定沖擊。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年全國機(jī)制紙及紙板產(chǎn)量11660.6萬噸,同比增長-1.5%,2018年6月起,累計(jì)產(chǎn)量轉(zhuǎn)為負(fù)增長。全年造紙行業(yè)整體營收達(dá)到1.3萬億元,同比增長8.3%。盡管造紙行業(yè)整體營收有所增長,但凈利潤卻出現(xiàn)下降。

2018年,受原材料價(jià)格上漲、環(huán)保趨嚴(yán)等因素影響,2018年造紙行業(yè)凈利潤同比下降71億元至766億元,造紙行業(yè)15%的企業(yè)出現(xiàn)了虧損,虧損的紙企大多遭遇資金周轉(zhuǎn)困難的局面。而事實(shí)上,晨鳴紙業(yè)的資金狀況也不容樂觀,2018年資產(chǎn)總額同比有所減少,總負(fù)債卻又同比增加5.44%。

目前,隨著國家對環(huán)保的關(guān)注度提升,造紙行業(yè)面臨更高的環(huán)保要求,這也使造紙行業(yè)環(huán)保成本大幅上升。從整個(gè)造紙行業(yè)發(fā)展趨勢來看,高昂的成本壓力使得不堪重負(fù)的企業(yè)退出市場,落后的產(chǎn)能將逐漸被淘汰,行業(yè)集中度得到提升。如此一來,對晨鳴紙業(yè)而言,降低產(chǎn)品成本,并提高市場競爭力才是生存之道。

提升原料自給率

事實(shí)上,從長遠(yuǎn)來看,原料問題將一直是造紙行業(yè)的重要制約因素,而目前木漿還主要依靠進(jìn)口。由此可見,只有掌握原材料資源的造紙企業(yè),才將更具競爭優(yōu)勢。

為此,晨鳴紙業(yè)也在想法設(shè)法加緊解決原材料問題,發(fā)展自制木漿。晨鳴紙業(yè)已經(jīng)實(shí)施林、漿、紙一體化戰(zhàn)略布局,使得公司木漿自給率有所提升。

財(cái)報(bào)顯示,截至2018年12月底,晨鳴紙業(yè)擁有自制木漿產(chǎn)能328萬噸。2018年11月黃岡晨鳴建設(shè)年產(chǎn)30萬噸化學(xué)木漿項(xiàng)目投產(chǎn),壽光美倫化學(xué)木漿項(xiàng)目即將投產(chǎn)。據(jù)悉,上述項(xiàng)目的投產(chǎn)提升了晨鳴紙業(yè)木漿自給率,緩解了木漿原料供求矛盾,降低了生產(chǎn)成本。

目前,晨鳴紙業(yè)新建的化學(xué)木漿項(xiàng)目也在陸續(xù)投產(chǎn),公司木漿自給率有望進(jìn)一步得到提升。隨著生產(chǎn)成本的逐漸降低,晨鳴紙業(yè)的市場競爭力也將顯現(xiàn)出來,為公司未來持續(xù)發(fā)展奠定良好的基礎(chǔ)。

而另一方面,晨鳴紙業(yè)還需要盡快補(bǔ)足短板。未來公司還需要避免借款過快增長,采取措施應(yīng)對相關(guān)財(cái)務(wù)風(fēng)險(xiǎn),預(yù)防擴(kuò)張導(dǎo)致的資金鏈斷裂,及時(shí)清理庫存等。此外,隨著公司對資金需求的也不斷增加,晨鳴紙業(yè)亟需補(bǔ)充流動(dòng)資金,以增強(qiáng)公司的持續(xù)經(jīng)營能力。

表現(xiàn)位于上游

截至2019年4月22日16時(shí)22分,全國29家造紙印刷公司中,晨鳴紙業(yè)總體表現(xiàn)位于上游位置。

從總市值來看,晨鳴紙業(yè)總市值為153.67億元,在全國位列第5位,行業(yè)均值為88.39億元。

從流通市值來看,晨鳴紙業(yè)為108.27億元,行業(yè)均值65.77億元,為第6位。

從營業(yè)收入來看,行業(yè)均值55.43億元,晨鳴紙業(yè)以288.76億元列1位。

從市盈率來看,行業(yè)均值為68.37,中位值為32.96,晨鳴紙業(yè)為7.56。

公司鏈接:

晨鳴紙業(yè)1958年成立,是一家擁有A、B、H三種股票的上市公司,歷經(jīng)60多年的發(fā)展,現(xiàn)已成為以制漿造紙、金融、礦業(yè)、林業(yè)為主,同時(shí)涉足地產(chǎn)、物流、建材等領(lǐng)域的大型企業(yè)集團(tuán)。晨鳴紙業(yè)實(shí)施林、漿、紙一體化戰(zhàn)略,引進(jìn)國際上先進(jìn)的制漿造紙技術(shù)和裝備,產(chǎn)品系列涵蓋高檔膠版紙、白卡紙、銅版紙、輕涂紙、生活紙、靜電復(fù)印紙、熱敏紙、格拉辛紙等。

下周預(yù)告:新華錦

新華錦年報(bào)顯示,新華錦2018年實(shí)現(xiàn)營業(yè)總收入13.65億元,同比增長0.63%;實(shí)現(xiàn)歸屬于母公司所有者的凈利潤0.76億元,同比增長3.55%。2018年,新華錦毛利率為25.40%,較上年降低 0.56個(gè)百分點(diǎn)。

數(shù)讀|劉磊 分析|葛曉璇

制圖|李彤輝 編輯|星辰 審校|拾冷

數(shù)據(jù)來源|同花順、平安證券、東方財(cái)富、萬得股票

新浪山東綜合整理