å£Ó}’™“™£∫èƒΩÒƒÍ8‘¬1»’∆£¨ΩªÕ®þ\ðîòI∫Õ≤ø∑÷¨F¥˙∑˛Ñ’òIµƒÝIòI∂ê∏ƒ‘ˆ÷µ∂ê‘á¸c墑⁄»´á¯Õ∆È_£¨ΩYòã–‘úp∂ê¥Ûƒª¿≠È_£¨1994ƒÍ∑÷∂ê÷∆∏ƒ∏Ôþz¡Ùµƒ°∞÷ÿèÕ’˜∂ê°±Œ≤∞Õ“≤±ª”…¥À∏ÓµÙ°£∂¯‘⁄»´á¯úp∂ê«ßÉ|÷Æ∫Û£¨á¯°¢µÿ∂ê¬öôýÑù∑÷±ª¥Ú∆∆£¨èƒ÷–—ÎµΩµÿ∑Ωµƒÿî∂êÛw÷∆∏ƒ∏Ôïr∏Ù19ƒÍ∫Û墑Ÿ¥Œ÷ÿÜ¢°£

ÝI∏ƒ‘ˆ…ʺ∞––òI“‘º∞∂ê¬ ◊ɪؓª”[±Ì

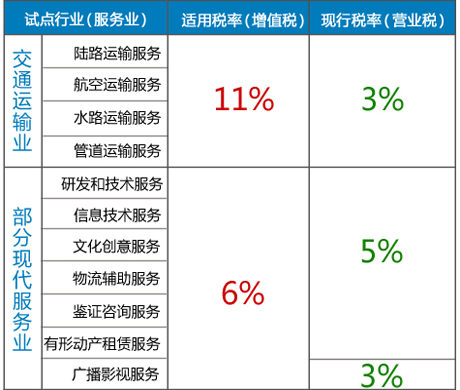

…Ωñ|Àº‰Jº—ÌòŒÔ¡˜”–œÞπ´Àæ≥£Ñ’∏±øÇÖŒ“À’ÊΩÈΩB£¨ÝI∏ƒ‘ˆ‘á¸c∫Û£¨À˚µƒ∆ÛòI∂êÿìå¢èƒ3%‘ˆº”µΩ11%£¨Îm»ª‘ˆ÷µ∂êø…“‘µ÷ø€£¨µ´“ÚûÈø…µ÷ø€µƒñ|Œ˜Ã´…Ÿ£¨þ^¬∑þ^òÚŸM≤ªƒÐµ÷ø€£¨º””Õ∞l∆±≤ª“é∑∂“≤≤ªƒÐµ÷ø€°£

ºŸ‘Oπ´ÀæÝIòI ’»Î200»f‘™£¨∞¥ƒø«∞∂ê÷∆£¨“™Ωª5%µƒÝIòI∂꣨“≤æÕ «10»f‘™°£ÝI∏ƒ‘ˆ∫Û£¨Œ“ÇÉþ@Óêπ´Àæþm”√6%µƒ‘ˆ÷µ∂ê¬ £¨ºŸ»ÁŒ“ÇÉ≤…ŸèþMÌó100»f‘™£¨µ÷ø€∫Û£¨ £”ý100»f‘™≥À“‘6%£¨ÉH–Ë¿Uº{6»f‘™£¨∂êÿìúpÀƒ≥…°£

«ýçu –á¯∂êæ÷π§◊˜»ÀÜT∑Q£¨≤ø∑÷∆ÛòI∂Ã∆⁄∂êÿ쑈º” «”–ø…ƒÐµƒ°£ÎS÷¯‘á¸c‘⁄»´á¯Õ∆È_∫Û‘ˆ÷µ∂êþMÌóµ÷ø€Êúól÷ùuÕÍ’˚£¨þ@“ªÜñÓ}ï˛Ω‚õQ°£

ÿî’˛≤ø≤øÈLò«¿^Ç•ΩÈΩB£¨‘⁄1994ƒÍ∂ê÷∆∏ƒ∏Ôïr£¨¡Ù¡À“ªÇÄ÷ÿèÕ’˜∂굃°∞Œ≤∞Õ°±£¨æÕ «ÝIòI∂ê°£þ@¥Œ°∞ÝI∏ƒ‘ˆ°±£¨ø…“‘’f «‘ˆ÷µ∂ê∏ƒ∏Ô÷≤ΩþM»Î ’Œ≤ÎA∂Œµƒ÷ÿ“™∏ƒ∏Ô£¨‘ˆ÷µ∂êå¢÷≤Ω∏≤…wµΩ…˙Æa∫Õ∑˛Ñ’µƒ»´≤ø≠hπù£¨◊ÓΩKèÿµ◊Ω‚õQ…˙Æa∫Õ¡˜Õ®≠hπù÷ÿèÕ’˜∂굃ÜñÓ}°£

°∞ÝI∏ƒ‘ˆ◊Ó¥Ûµƒ“‚¡xæÕ «±Ð√‚÷ÿèÕ’˜∂ê°£°±…Ωñ|ÿîΩõ¥ÛåWÿî’˛∂êÑ’åW‘∫≈À√˜–«Ωà ⁄∏Ê‘V–¬¿À…Ωñ|£¨ÝIòI∂ê∏ƒ‘ˆ÷µ∂ê∫Û£¨≤ªÉH «ø…µ÷ø€µƒ∂ý¡À£¨œ¬”ŒÆaòI“≤∏˙÷¯ Гʰ£“‘ŒÔ¡˜òIûÈ¿˝£¨‘á¸c∫Û£¨ŒÔ¡˜òIœ¬”Œ∆ÛòIø…“‘ë{∆±ø€∂꣨“≤”–¿˚”⁄ΩµµÕ»´…Áï˛ŒÔ¡˜≥…±æ°£

°∞ÝI∏ƒ‘ˆ’˚Ûw «úp∂꣨Œ®™öŒÔ¡˜òI «∂êÿ쑈º”µƒ°£°±’Ñ∆º¥å¢È_ ºµƒÝI∏ƒ‘ˆ‘á¸c£¨…Ωñ|Àº‰Jº—ÌòŒÔ¡˜”–œÞπ´Àæ≥£Ñ’∏±øÇÖŒ“À’ÊΩ®◊h£¨‘á¸c’˛≤þƒÐ∑Ò±Ð√‚“ªµ∂«–£¨ªÚ’þ≥ˆ≈_∑ˆ≥÷ŒÔ¡˜òIµƒÉûªð’˛≤þ£¨±»»Á’f∆’Õ®∞l∆±‘ ‘S‘ˆ÷µ∂êµ÷ø€µ»Þk∑®°£

…Ωñ| °ÿî’˛èdèdÈL”⁄á¯∞≤±Ì 棨ÝI∏ƒ‘ˆ◊˜ûÈÕ∆þMÿî∂êÛw÷∆∏ƒ∏Ôµƒ°∞÷ÿÓ^ëÚ°±£¨≤ª «∫ÜÜŒµƒ∂ê∑NÞDìQ£¨∂¯ «“ªÌó÷ÿ¥Ûµƒ÷∆∂»Ñì–¬£¨å¶”⁄Õ∆Ñ”Ωõù˙ÞD–Õ∞l’π“‚¡x÷ÿ¥Û°¢”∞Ìë…Óþh£¨ƒø«∞∏˜≤øÈT∏˜Ìóú ljπ§◊˜þM’πÌò¿˚°£

…Ωñ| °ŒÔ¡˜≈c≤…ŸèÖfï˛≥£Ñ’∏±ï˛ÈLºÊ√ÿï¯ÈLÕı᯿˚“≤’JûÈ£¨’˝À˘÷^°∞þm’þ…˙¥Ê°±£¨∂ê ’’˛≤þµƒ◊ɪأ¨å¢¥Ÿ π∆ÛòI◊‘…Ì’{’˚£¨°∞‘⁄–¬∂ê∏ƒµƒÕ∆Ñ”œ¬£¨“ª–©¥Û–Õ∆ÛòIÉ»≤øµƒŒÔ¡˜π´ÀæûÈ¡À∫œ¿Ì±Ð∂꣨墺”ÀŸ™ö¡¢≥ˆÅÌ£¨â—¥Ûµ⁄»˝∑Ω°¢µ⁄Àƒ∑ΩŒÔ¡˜¡¶¡ø£¨¡ÓŒÔ¡˜òI∑÷π§∏¸º”∫œ¿Ì°£°±

…Ωñ| °á¯∂êæ÷ÿõŒÔ∫ÕÑ⁄Ñ’Ãé∏±ÃéÈLΩ™‰JΩÈΩB£¨”…”⁄þtþt≤ªÖ¢º”‘á¸c£¨…Ωñ|≈c÷Ðá˙‘á¸c ° –œý±»“— «∂ê ’∏þµÿ£¨åß÷¬Œ“ °∆ÛòIœÚ‘á¸cµÿÖ^ÞD“∆°£”…”⁄ë{∆±µ÷ø€÷∆∂»£¨»°µ√壔√∞l∆±œýÆî”⁄´@µ√≥…±æµ÷úp£¨þ@¥Ÿ π∆ÛòIœÚ‘á¸cµÿÖ^¡˜Ñ”£¨°∞‘Á∏ƒ‘Á Гʣ¨¿˚¥Û”⁄±◊°£°±

“ª–© °∑ð嶔⁄ÿî’˛ ’»Îµƒúp…Ÿ»‘”–Óôº…£¨’JûÈ°∞ÝI∏ƒ‘ˆ°±åçÑt «÷–—Î嶵ÿ∑Ωÿµƒªÿ ’£¨µÿ∑Ωœ£Õ˚∏ƒ∏Ôµƒ≤Ω◊”ƒÐ–°“ª¸c°£Îmÿî’˛≤ø≤øÈLò«¿^Ç•±ÌëB£¨ÝI∏ƒ‘ˆå¢µπ±∆ÿî∂êÛw÷∆∏ƒ∏Ô£¨þ@Ωoµÿ∑Ω’˛∏Æ“‘œ£Õ˚£¨µ´À˚ÇÉ±Ì æŒ¥ÅÌ ’“Ê»‘≤ª√˜¿ °£

1994ƒÍ£¨÷–á¯È_ ºåç ©∑÷∂ê÷∆°£≈c¥ÀÕ¨ïr£¨÷–᯵ƒµÿ∑Ω∂êÑ’ôCò㓪∑÷ûÈ∂˛£¨∑÷‘O÷–—Î∂êÑ’ôCòã(á¯∂ꜵΩy)∫Õµÿ∑Ω∂êÑ’ôCòã(µÿ∂ꜵΩy)£¨È_ º∑÷Ñe’˜∂갣胃«“ªøÃÈ_ º£¨”–ÍP᯵ÿ∂ê∑÷∫œµƒÝé’채‘Ÿ“≤õ]”–Õ£÷πþ^°£

–¬¿À…Ωñ|¡ÀΩ‚µΩ£¨ûÈ∫œ¿Ì±Ð∂꣨≤ø∑÷ŒÔ¡˜∆ÛòIµƒŸèÐá”ãÑù“—Õ∆þtµΩ8‘¬1»’∫Û°£å¶¥À£¨…Ωñ|ÿîΩõ¥ÛåWÿî∂êåW‘∫¸hŒØﯔõ≈À√˜–«“≤Ω®◊h£¨»Áπ˚∆ÛòI”ãÑù≤…ŸèÐáðv∫Õ∫ƒ≤ƒ£¨ø…“‘øºë]‘⁄ΩÒƒÍ8‘¬1»’ÝI∏ƒ‘ˆåç ©÷Æ∫Û‘ŸŸI£¨ƒ«ò”ø…“‘º”¥Ûµ÷ø€úpðp∂êÿì°£

5‘¬29»’÷–ɶπ…∑𜻖–ùqÕ££¨Æî»’º¥´@É…º“ôCòã∫œ”ãÜŒþÖŸI»Î9037.59»f‘™£¨¿≠È_¡À°∞ÝI∏ƒ‘ˆ°±∏≈ƒÓµƒ≥¥◊˜°£◊Ú»’¥Û±P’Ò é÷–£¨°∞ÝI∏ƒ‘ˆ°±∏≈ƒÓπ…¥Û√Ê∑e◊þ∏þ£¨”»∆‰ «Ç˜Ωy Гʖ–òIµƒþ\ðî°¢Ç}ɶŒÔ¡˜∞ÂâKµ¸¨FùqÕ£°£

–¬¿À∫ÜΩÈ | –¬¿À…Ωñ|∫ÜΩÈ | æW’æµÿàD | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | øÕëÙ∑˛Ñ’ | æW’欅éü | Õ®––◊C◊¢É‘ | Æa∆∑¥“…

Copyright © 1996-2013 SINA Corporation, All Rights Reserved

![]()